„Transakcja łańcuchowa”, której elementem finalnie miała być „dostawa z montażem” jako jedna z transakcji w łańcuchu dostaw zrealizowanych w obrębie UE – skutki w podatku VAT

Ostatnio zgłosił się do naszej kancelarii podatnik VAT, który zamierza oprzeć swój schemat biznesowy z zagranicznymi partnerami na swego rodzaju „łańcuchu” kilku transakcji, gdzie ostatnim „ogniwem” tego łańcucha, według jego służb finansowych, miałaby być „dostawa z montażem”. „Dostawa z montażem” zawsze będzie realizowana w innym kraju unijnym, czyli poza Polską. Podatnik ten ma siedzibę i miejsce prowadzenia działalności w Polsce. Tutaj jest też zidentyfikowany na cele podatku od towarów i usług, w tym VAT UE na podstawie art. 97 ustawy z dn. 11.03.2004r. – o podatku od towarów i usług (ustawa o Vat). Dalej tego podatnika będę określał, jako „Podatnik VAT PL” lub „(A)”.

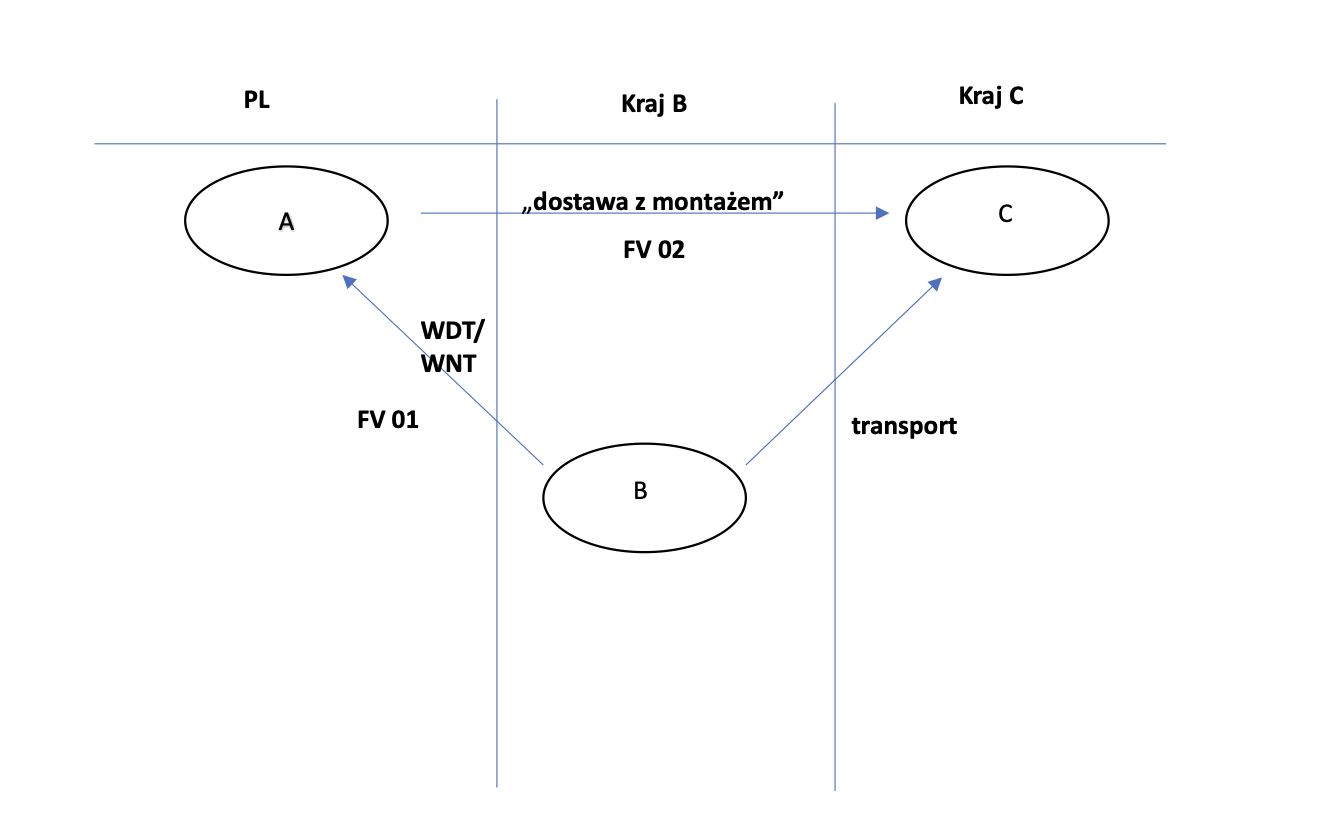

Projektowany przez A model biznesowy miał zatem wyglądać następująco:

- (A) zamawia części u swojego dostawcy (B) z innego kraju UE (załóżmy: z Kraju B).

- (B) jest zidentyfikowany na cele VAT UE – w Kraju B. Dla celów tej konkretnej transakcji posługuje się on wyłącznie numerem VAT UE nadanym przez Kraj B. Nie posiada numeru VAT UE PL.

- Z tytułu dostawy części dla Podatnika VAT PL – (B) wystawia temuż właśnie podatnikowi (A) fakturę VAT (WDT).

- Przypomnijmy, że A jest podatnikiem zarejestrowanym jako podatnik VAT UE wyłącznie w Polsce. (A) dla celów nabycia części od (B) – podaje zatem (B) swój numer VAT UE poprzedzony kodem: PL.

- Zamówione części są jednak transportowane przez (B) bezpośrednio do innego kraju UE, czyli do Kraju C. W Kraju C, na zamówienie tamtejszego Klienta (C) – jest realizowany montaż urządzenia (według A to „dostawa z montażem”). Oznacza to zatem montaż jest poprzedzony transportem części od (B). (C) jest także zidentyfikowany w Kraju C jako podatnik VAT UE.

- Montażu w Kraju C – dokonuje (A). Na ten montaż (A) wysyła własnych pracowników z Polski lub też, zależnie od sytuacji, posługuje się miejscowymi podwykonawcami z Kraju C.

Przy tak ukształtowanym przyszłym stanie faktycznym (A) planuje dokonywać na gruncie podatku VAT w Polsce następujących rozliczeń:

- Uznając, że dla transakcji z (B) spełnione są warunki formalne do rozpoznania w Polsce wewnątrzwspólnotowej dostawy towarów, transakcję tę (A) zamierza potraktować jako WNT w Polsce.

- Dostawca (B) rozpoznaje swoją dostawę zrealizowaną dla (A) w kraju B – jako WDT.

- W konsekwencji do powyższego (A), gdy idzie o nabycie od (B) zamierza dokonywać w Polsce nie tylko opodatkowania WNT, ale uważa nadto, że przysługiwać mu będzie prawo do odliczenia podatku należnego wykazanego dla tego WNT.

- Następnie, tj. po dokonanym montażu w Kraju C – (A) zamierza wystawić fakturę VAT na (C). Ta faktura wedle przekonania jego służb finansowo-księgowych będzie dokumentować „dostawę z montażem” dla (C). Oznacza to zatem, że w tej fakturze (A) nie zamierza wykazywać podatku VAT. Uznaje bowiem, że miejscem opodatkowania tej dostawy będzie Kraj C, gdzie (C) dokona zapewne rozliczenia podatku od wartości dodanej na zasadzie revrse charge.

- Tylko nadmienić wypada, że w tej fakturze wystawionej przez (A) na (C), jako element ceny „dostawy z montażem” de facto ujęta będzie (kalkulacyjnie) wartość części nabytych uprzednio od (B).

Czy takie ujęcie transakcji przez (A) będzie poprawne z punktu widzenia ustawy o VAT oraz regulacji wynikającej z Dyrektywy 2006/112/WE?

Moim zdaniem (A), na gruncie VAT, dokonał błędnej kwalifikacji istotnych elementów planowanego modelu biznesowego. A co najważniejsze, ewentualne wdrożenie tego planu w życie i oparcie modelu biznesowego na tak przyjętych założeniach, spowodowałoby dla (A) – w obszarze VAT – niezwykle duże ryzyka podatkowe.

W tym miejscu należy przede wszystkim zasygnalizować, że w zaprezentowanym zdarzeniu przyszłym w ogóle nie będziemy mieć do czynienia z dostawą łańcuchową (art. 22 ust. 2 ustawy o VAT). W konsekwencji także nie można mówić o wystąpieniu wewnątrzwspólnotowej transakcją trójstronną (WTT), jako specyficzną odmianą transakcji łańcuchowej (art. 135-138 ustawy o VAT).

Przy tak zreferowanym zdarzeniu przyszłym (planowanym modelu biznesowym), w pierwszej kolejności trzeba odnotować wystąpienie tylko jednej transakcji WDT (tj. pomiędzy: A-B). Tej jedynej transakcji WDT będzie jednak towarzyszyć równoczesne wystąpienie dwóch WNT (tj. w PL oraz w Kraju C). Nadto, końcowo wraz ze zrealizowaniem „dostawy z montażem” na rzecz (C) – wystąpi dla (A) odrębna od poprzednich transakcja na gruncie podatku VAT.

Wszystko to w efekcie oznacza, że (A) w związku z planowanym modelem biznesowym zmierza do nieprawidłowych kwalifikacji na gruncie podatku VAT.

W pierwszej kolejności wypadało odnotować, że skoro (A) podaje dostawcy (B) dla transakcji dostawy części swój numer VAT z kodem PL, a nie numer identyfikacji na cele VAT UE w Kraju C z kodem dla tego kraju, to bez wątpienia miejscem rozpoznania WNT dla podmiotu (A) staje się (także) Polska. Wynika to z regulacji zawartej w art. 25 ust. 2 ustawy o VAT.

Problematyczne dla Podatnika VAT PL, czyli dla (A) staje się zatem to, że:

- Równolegle i zgodnie z brzmieniem art. 25 ust. 1 ustawy o VAT – dla (A) zaktualizuje się obowiązek rozpoznania WNT także w Kraju C. Zasadą podstawową jest bowiem, że WNT uznaje się za dokonane w tym kraju na terytorium którego zakończyła się wysyłka lub transport. W naszym przypadku chodzi zatem o Kraj C. Dlatego też w interesie (A) nie powinno być, aby swojemu dostawcy (B) podać numer VAT z kodem PL, ale numer VAT nadany przez kraj faktycznego zakończenia transportu. Tyle że dla (A) oznaczać to będzie konieczność uprzedniego zarejestrowania się w Kraju C na potrzeby transakcji unijnych. Nie czyniąc tego (A) będzie mieć nierozpoznane nabycia WNT w Kraju C.

- Nadto trzeba rozważyć, czy (A) nie będzie czasem mieć nierozpoznane „dostawy z montażem” i to ewentualnie ze stawką krajową w Kraju C. Tutaj jednak odnotowania wymaga fakt, że owe „dostawy z montażem” wydają się być de facto „usługą złożoną”, w której towar dostarczony z Kraju B będzie jedynie elementem kalkulacyjnym ostatecznej ceny dla (C). Wydaje się zatem, że dla (A) będzie to jednak świadczenie usługi ze skutkiem wynikającym z art. 28b ustawy o VAT. Podkreślmy raz jeszcze, że dla (A) będzie to odrębna transakcja, którą (jeśli są spełnione przesłanki z art. 28b ust. 1 lub ust. 2 lub ust. 3 ustawy o VAT) powinien opodatkować z zastosowaniem podstawowej stawki VAT obowiązującej w Kraju C – właśnie podmiot (C). Podmiot (C) najprawdopodobniej zastosuje zasadę określaną jako reverse chargé. Nie wydaje się, aby możliwości oparcia tej transakcji na mechanizmie reverse chargé miał przeszkodzić fakt, że na moment rozpoczęcia montażu części zostały tam już „zaimportowane” wewnątrzwspólnotowo.

- Gdyby (A) zrealizował zakładany scenariusz, to powyższe nie oznaczałoby jednak końca jego problemów. Otóż zgodnie z art. 88 ust. 6 ustawy o VAT należałoby dodatkowo przyjąć, że dla (A) nie będzie stanowić podstawy do obniżenia kwoty lub zwrotu różnicy podatku należnego – kwota podatku należnego w związku z rozpoznanym obligatoryjnie przez (A) w Polsce WNT z tytułu dostaw zrealizowanych na jego rzecz przez (B). Zatem dotąd dopóki (A) nie będzie w stanie udowodnić, że rozliczył WNT w Kraju C, dopóty będą też generowane zaległości podatkowe w Polsce (vide: art. 25 ust. 2 ustawy o VAT). W praktyce oznacza to, że (A) będzie miał obowiązek rozpoznać w Polsce WNT, ale jedynie w obszarze podatku należnego. Nie będzie jednocześnie mieć prawa, aby ten podatek należny potraktować jako naliczony. Przyjmuje się bowiem, że ratio legis regulacji z art. 88 ust. 6 ustawy o VAT sprowadza się do tego, iż nabycie (WNT) jak w opisanym przypadku – jest związane z działalnością podatnika prowadzoną w kraju, gdzie finalnie zakończył się transport. Czyli w naszym case study w Kraju C, a nie w Polsce.

Końcowo można postawić jeszcze jedno pytanie, tj.: Czy (A) – twierdząc że dokonał „dostawy z montażem” w kraju C – będzie w stanie, przy tak ukształtowanych transakcjach, obronić się przed krajowymi organami podatkowymi argumentacją wynikającą z art. 25 ust. 2 pkt 1 lub pkt 2 ustawy o VAT? Zapewne ta błędnie zakwalifikowana „dostawa z montażem” na zasadzie reverse charge będzie przecież opodatkowana przez (C) w Kraju C. Odpowiedź na tak postawione pytanie wydaje się jednak być negatywna. A to głównie z tego powodu, że sam montaż w Kraju C, bez względu na to czy ostatecznie zostanie zakwalifikowany jako świadczenie usługi złożonej czy też jako dostawa z montażem, będzie stanowił odrębną transakcję, która nie powinna być uznana za element łańcucha dostaw.

Jako podsumowanie należy zatem wskazać, że planując modele biznesowe, a nawet jednokrotne transakcje o dużej wartości, należy skrupulatnie „przefiltrować” każdy aspekt tego modelu pod względem regulacji o VAT. Jak pokazuje niniejszy tekst błędy w kwalifikacji podatkowo-prawnej planowanych zdarzeń mogłyby zakończyć się bardzo boleśnie. Podatnik (A) byłby bowiem narażony przynajmniej na podwójną dolegliwość finansową, nie licząc skutków w obszarze odpowiedzialności karno-skarbowej. Po pierwsze w Polsce byłby zmuszony wykazywać podatek należny od WNT, którego nie byłby w stanie odliczyć. Po drugie miałby nie rozpoznane WNT w kraju C.